43 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Commercio libri, regime speciale IVA ex art. 74: nuovo ... Feb 10, 2019 · In materia di commercio di prodotti editoriali, l’articolo 74, comma 1, lettera c), del d.P.R. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/CE - prevede l’applicazione di un regime monofase, in cui l’imposta, che è dovuta sul prezzo di vendita al pubblico, … Regime speciale IVA per l'editoria - Fisco 7 L’imposta è sempre dovuta dagli editori. Esistono due metodi per il calcolo della base imponibile: 1)Sistema delle copie vendute, sulla base del prezzo di vendita e il numero delle copie vendute, secondo il quale il momento impositivo diventa l’atto della rivendita a terzi, o la scadenza di un eventuale termine stabilito e comunque entro un anno da...

IVA – CORRETTA CONTABILIZZAZIONE OPERAZIONI REGIME MONOFASE Sep 8, 2017 · Le operazioni soggette al regime “monofase”, di cui all’art. 74 c.1 del DPR 633/72, sono caratterizzate da uno speciale regime in base al quale l’imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonica …

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Regime monofase ex art. 74 su fatture telefonia Telecom Jan 24, 2020 · 1. Domanda. una società cliente riceve fatture per abbonamenti parte a consumo e parte "prepagato ricaricabile" dalla TIM, e sulle fatture la stessa TIM espone, per la parte relativa agli "abbonamenti prepagati", l'IVA con un asterisco che richiama una nota: "IVA assolta all'origine ex art.74, c. 1, lettera d) D.P.R.n . 633/72 da Telecom ... Il Quotidiano del Fisco Nov 16, 2018 · Prodotto editoriale cartaceo: nel caso di applicazione del regime speciale Iva editoria (ex articolo 74, comma 1 lettera c) Dpr 633/1972) è necessario verificare prima gli adempimenti contabili. A tal fine, la circolare 23/E/2014 rinvia ai chiarimenti forniti dalla circolare 328/E/1997, le cui indicazioni devono ritenersi valide. Il regime IVA monofase nel settore dell’editoria Mar 13, 2021 · L’ art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l’Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l’ effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l’Iva al 22%);

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva. S74 - Escluse articolo 74, comma 1) DPR 633/72 - Dettaglio ... Codice utilizzato per le operazioni disciplinate dal comma 1 dell’articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita … Il regime IVA monofase nel settore dell’editoria Mar 13, 2021 · L’ art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l’Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l’ effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l’Iva al 22%); Il Quotidiano del Fisco Nov 16, 2018 · Prodotto editoriale cartaceo: nel caso di applicazione del regime speciale Iva editoria (ex articolo 74, comma 1 lettera c) Dpr 633/1972) è necessario verificare prima gli adempimenti contabili. A tal fine, la circolare 23/E/2014 rinvia ai chiarimenti forniti dalla circolare 328/E/1997, le cui indicazioni devono ritenersi valide. Regime monofase ex art. 74 su fatture telefonia Telecom Jan 24, 2020 · 1. Domanda. una società cliente riceve fatture per abbonamenti parte a consumo e parte "prepagato ricaricabile" dalla TIM, e sulle fatture la stessa TIM espone, per la parte relativa agli "abbonamenti prepagati", l'IVA con un asterisco che richiama una nota: "IVA assolta all'origine ex art.74, c. 1, lettera d) D.P.R.n . 633/72 da Telecom ...

L' I VA

COMMERCIO AL DETTAGLIO DI PRODOTTI EDITORIALI

LA DICHIARAZIONE IVA 2016

L'applicazione della rivalsa (1) | FiscoOggi.it

Manuale Novità Fatturazione Elettronica - Gruppo Vela

Untitled

Dichiarazione IVA 2021

Regime speciale IVA editoria. Forfetizzazione della resa al ...

PDF) [Air quality assessment in an urban-industrial area: the ...

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Stampa cop.IVAistr.

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Regime speciale IVA per l'editoria

Determinazione Dirigenziale

Untitled

Impresa Individuale (Edicola) MASINI Federica Piazza ...

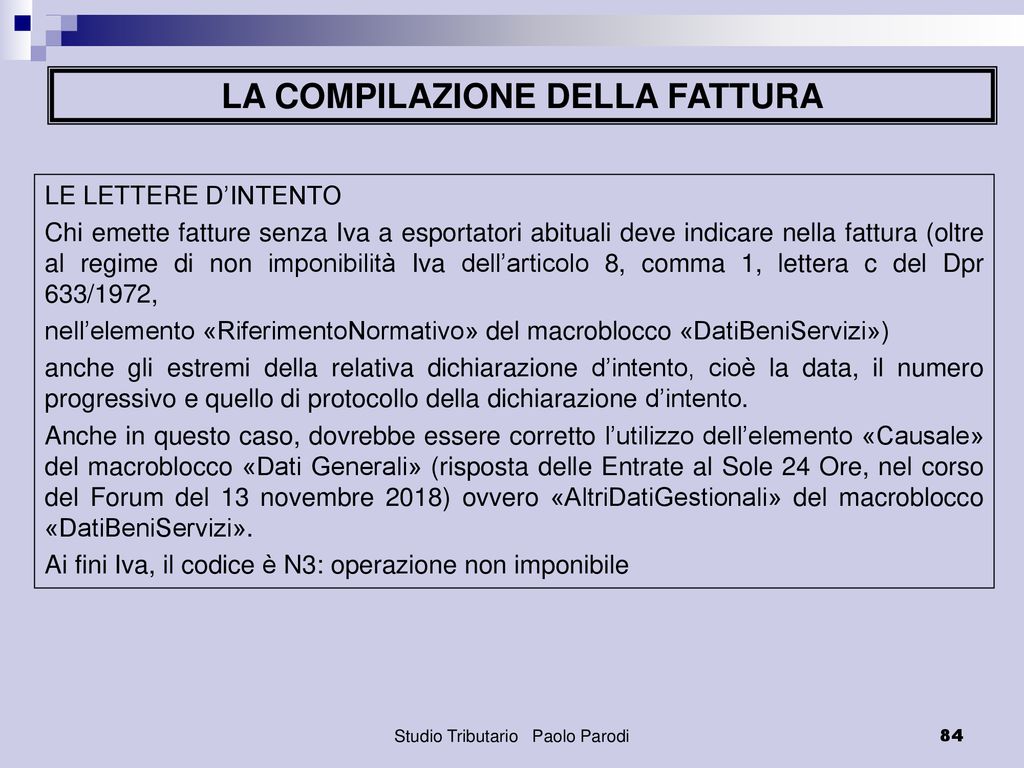

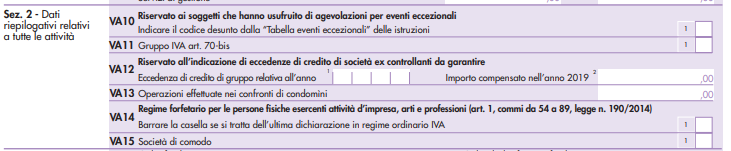

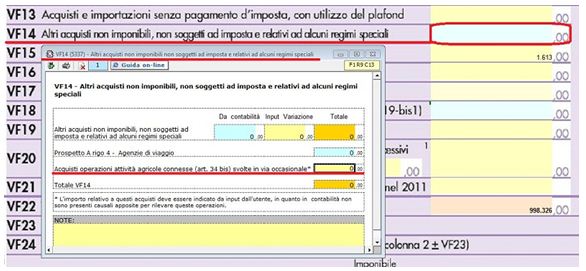

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Manuale Novità Fatturazione Elettronica - Gruppo Vela

Dichiarazione IVA 2021

tipi natura per fattura elettronica - codici natura iva descrizione

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Regime speciale IVA editoria. Il metodo della ...

Dichiarazione IVA 2020, novità quadro VE: istruzioni per la ...

Commercio libri, regime speciale IVA ex art. 74: nuovo ...

FATTURA ELETTRONICA E NOVITA' IVA ppt scaricare

Dichiarazione Iva 2020: modello, procedura e novità - Fiscomania

Dichiarazione IVA 2021

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Regime speciale IVA: libri, periodici e quotidiani - Fisco 7

Guida alla compilazione

OGGETTO: IVA - regime editoria - percentuale forfetaria di ...

Il regime speciale Iva per l'editoria - Euroconference News

Approvazione dei modelli di dichiarazione IVA/2009 ...

DICHIARAZIONE IVA

Guida alla compilazione

DETERMINA 87/A.A. 201702018 IL RETTORE DETERMINA

MANUALE OPERATIVO

Dichiarazione IVA 2021

DICHIARAZIONE IVA 2011

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

AREA APPALTI ED ECONOMATO S. ECONOMATO FORNITURA BENI E ...

Regime speciale IVA per l'editoria - Dk Post

0 Response to "43 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva"

Post a Comment